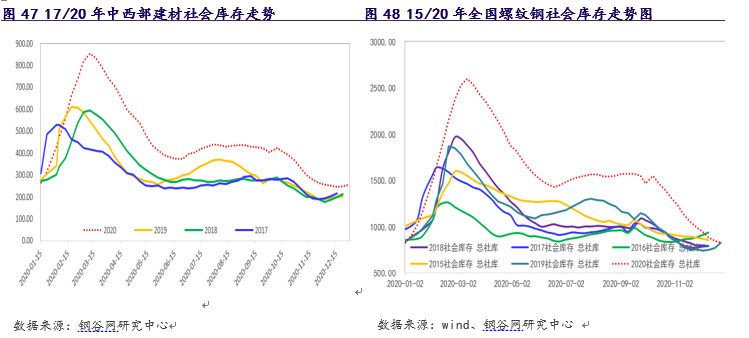

2020年全国钢材社会库存远超于往年库存水平高点,今年库存高点与低点均高于去年。整体去库周期较去年有所后移。2020年全国刚才仓库存储总量累计最大降库量2624.54万吨,累计降幅67.23%,年初低位1279.49万吨,其中螺纹钢社会库存累计最大降幅1071.41万吨,累计降幅75.05%,年初低位356.16万吨;热轧社会库存累计最大降幅244.77万吨,累计降幅59.27%,年初低位168.21万吨。

中西部社会库存与全国社库走势趋同,不同的是中西部社库低点在年底出现,全国社库低点在年初。高点均在三月份出现。2020年由于疫情影响,春节后累库周期延长至九周,直至六月中下旬开启降库。全国库存最高至3904.03万吨并同比高出1679.44万吨。全国库存全年低点接近去年同期,至1279.49万吨。全年季节性需求延后,南北区域差异显著。

在前期现货价格大大上涨后,2021年贸易商主动冬储意愿并不强。据最新多个方面数据显示,2020年最后一期全国与中西部已开启累库模式,基于今年累库时间较晚,累库拐点仍需验证。目前冬季累库阶段开启,现货难有明显上涨,但同时市场普遍接受今年冬储价格高于往年,后续底部仍有冬储需求支撑。

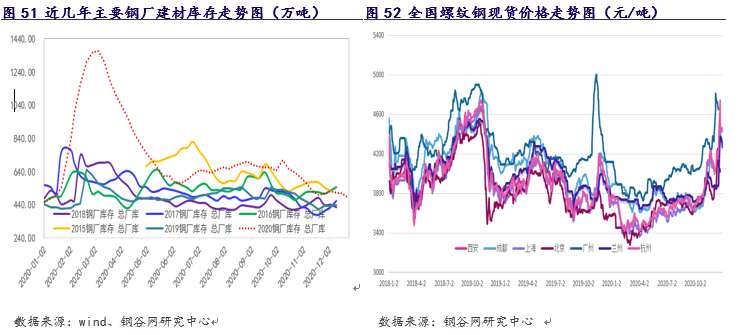

2020年全国钢厂仓库存储同比高于去年,总厂库最低降至454.56万吨,螺纹钢钢厂仓库存储最低降至216.31万吨,热轧库存最低82.94万吨。各个品种厂库低点均高于去年同期。分品种来看,线年受政策制约“钢厂高利难以行程有效转为产量行程供给”;2018年钢厂加大直供终端,从销售端突破,使得钢厂库存二季度新低运行,同时实行灵活限产,钢厂快速调节库存,也是厂库低位原因之一;2019年供给侧改革目标任务完成,需求成为驱动钢材价格走势的重要的因素,钢厂越过中间商直销库存,也成为三季度厂库下降迅速的原因,加上根据等级限产。2020年,需求仍然是决定钢材价格走势的主要的因素,随着四季度现货价格快速上涨,贸易商拿货积极性提高,钢厂仓库存储向社会库存转移。目前终端需求季节性走弱,终端直发与贸易商自提均减少,钢厂在维持当前生产水平之下,逐步开始累库。2021年来看,库存水平或难达到今年高度,需求预期仍在,冬储虽有所延后但不会缺席,节后库存累积至高位,而后进入施工旺季,去库周期开启。

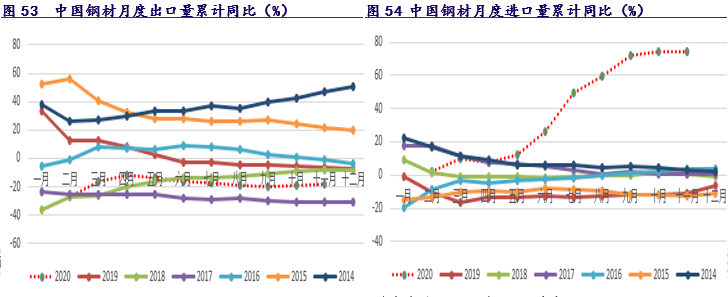

5.1出口特点:疫情干扰海外需求下滑,拖累钢材进出口2020年受疫情影响,海外需求大幅度地下跌,拖累钢材出口下降,海关总署数据,据海关总署多个方面数据显示,2020年11月我国出口钢材440.2万吨,较上月增加36.2万吨,同比下降3.8%;1-11月我国累计出口钢材4882.6万吨,同比下降18.1%。11月我国进口钢材185.4万吨,较上月减少7.6万吨,同比增长77.9%;1-11月我国累计进口钢材1885.9万吨,同比增长74.3%。11月,钢材净出口量255万吨,1-11月钢材净出口量2997万吨,同比下降38.64%。纵观2014-2020钢材出口数据,整体以下降趋势为主,2016-2018年呈现年年在下降态势。2019年来看,钢材出口量较去年下滑速度放缓,2020年钢材出口量整体低位震荡,虽疫情好转,海外经济体迎来复苏,预计2021年中国钢材出口形势将有所好转。

结合目前进出口来看,2020年全年钢材出口量在4259万吨,进口量1492万吨,核算钢材净出口2767万吨,进出口均下滑。去年钢材出口量累计6429万吨,进口量累计1230万吨,核算钢材净出口5199万吨。综合预算,2020年钢材累计净出口量较去年下降2432万吨,预计四季度钢材出口量仍就保持下降趋势。

5.2出口关税:黑色相关品种出口税率不变,对贸易影响不明显2020年12月30日,生态环境部、国家发展改革委、海关总署、商务部、工业与信息化部联合发布的《关于规范再生钢铁原料进口管理有关事项的公告》。同时,国务院关税税则委员会关于发布《中华人民共和国进出口税则(2021)》的公告。其中,2021年炼焦煤进口最惠国税率3%,协定税率0%,;焦炭及半焦炭最惠国税率维持5%,暂定税率0%;出口商品税率表中其他钢铁废碎料2021年出口税率维持40%,对比2020年无明显变化。

2020年受疫情冲击,海外需求萎缩,拖累钢材进出口下滑。2020年6-8月份钢坯进口量增加,一种原因是国内钢坯成本上涨,而进口钢坯价格上的优势凸显;另一方面是国外疫情蔓延,海外钢厂寻求钢坯出口,进口钢坯主要流入华东、华南市场,部分转流别的地方。11月钢坯进口利润打开,但随着海外需求恢复,进口量增量有限。