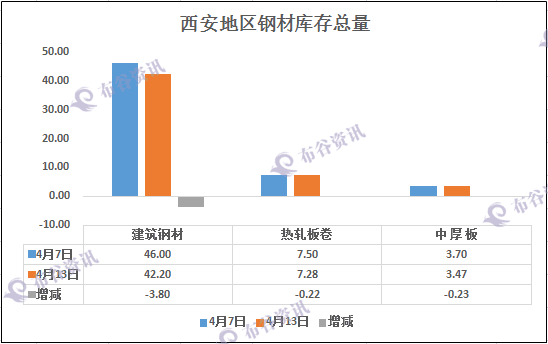

【钢谷网】布谷资讯监测数据显示:4月份第二周西安市钢材社会库存整体呈现下降的趋势。进入二季度以来市场对国家供给侧改革、行业去产能以及环保等政策的炒作逐步减弱,钢厂开工率、社会库存以及终端需求增速等供需基本面的变化对于市场行情的影响在逐步增强。春节过后在市场供给下降以及需求量开始上涨等炒作预期的带动下,国内钢材市场行情报价大幅拉升,钢厂在高利润的驱使下,高炉开工率不断提升,从而引发市场对于钢市后期供需的矛盾的担忧,近期市场价格大大回落。就市场库存变化而言,截止4月14日西安市钢材社会库存总量降至52.95万吨,较4月初社会库存盘点数据减少4.25万吨。其中,建筑钢材库存总量42.2万吨,减少3.8万吨;热轧板卷库存总量7.28万吨,减少0.22万吨;中厚板库存总量3.47万吨,减少0.23万吨。

本周西安地区建筑钢材社会库存降幅有所扩大。截止4月13日该地区建筑钢材社会库存总量在42.2万吨左右,较上期(4月7日)下降3.8万吨左右。其中,螺纹钢库存量在35-36万吨之间,而盘线万吨之间,较上期下降幅度均比较大。本周由于国内钢市整体弱势下行,商家基本上没有从钢厂引进资源,钢厂到货量下降,终端需求虽没有预期的旺盛,但是商家出货均处于正常水平,加之市场价格大幅下跌,散户抛售较多。

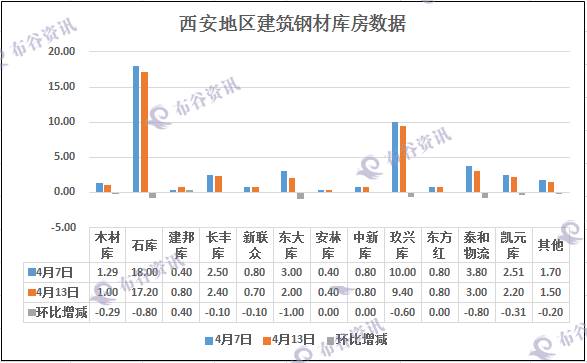

进入4月份以来,国内钢市再度上演旺季不旺的行情,本周西安主流钢厂螺纹钢市场报价累计跌幅200元/吨以上。市场价格的大幅回落一定程度上抑制了终端提货的积极性,市场观望氛围浓厚。西安地区20余个建筑钢材库房,除资源较多,规格较为齐全的库房库存下降较为明显外,其余小库房库存变化并不明显,现阶段石库建筑钢材库存总量维持在17-18万吨之间,日均出货量在2000-3000吨之间;泰和物流库存总量维持在2.8-3万吨之间,日均出货量在1000吨左右;玖兴库(主要是晋钢资源)库存总量维持在9.4万吨左右,日均出货量在800-1000吨;凯元库、东大库、长丰库等库存资源总量维持在2-2.4万吨之间;鑫联众、中新库、东方红库总量在0.8-1万吨之间。

据钢谷网了解,3月份国内钢厂开工率钢厂明显提升。据中钢协最新数据显示,3月下旬重点监测大型钢铁企业粗钢日产达177.7万吨以上,较上旬增加1.52万吨。现阶段钢厂政策依然不很明朗,市场倒挂依然较高,商家订货量下降,经营上均已出货降库存为主,如有订单大部分采取钢厂直发的形式,避免产生库存。

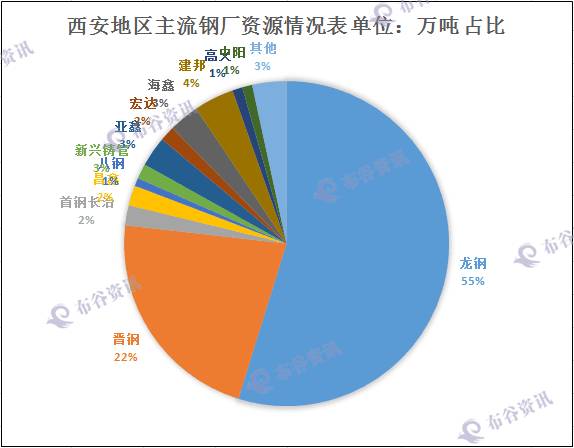

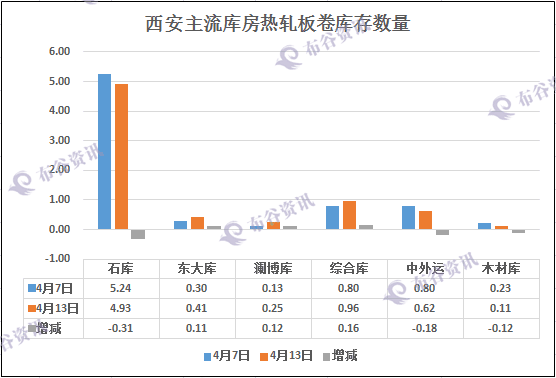

本周西安地区热轧板卷社会库存小幅下降。由于近期国内现货市场行情大幅回落,市场悲观情绪加重,加之期货市场连续遭遇重挫,热卷远期主力合约跌破3000元/吨,致使现货市场恐慌情绪渐浓,终端采购意愿下降,市场整体成交一般。截止4月13日该地区热卷社会库存总量维持在7.28万吨左右,较上期(4月7日)小幅下降0.22万吨。现阶段该地区主流钢厂资源依旧是安钢、八钢、太钢以及包钢资源,资源相对集中,由于库存较高,市场行情弱势下行,商家销售压力凸显,市场大户均已出货降库存为主。预计下周西安热扎板卷社会库存将持续回落。

本周西安地区中厚板社会库存持续小幅下滑。截至本周五唐山钢坯累计下跌已有100元/吨,加之近期黑色系大幅下挫,现货市场价格不断下跌,商家抛售情绪较浓,终端观望增多,市场成交较少。截止4月13日该地区中厚板社会库存总量维持在3.47万吨,较上期(4月7日)小幅下降0.23万吨左右。现阶段该地区主导钢厂资源依旧是安钢、太钢、汉冶以及八钢,资源较为依旧较为集中,规格相对齐全。本周上述钢厂均没有集中到货,而随着市场价格的回落,商家更倾向于降低现有库存,减少从钢厂的订货量。预计下周该地区中厚板库存将会继续下降。

首先、我国钢材出口持续回落。海关数据显示,2017年3月我国出口钢材756万吨,较上月增加181万吨,同比下降24.2%;1月-3月份我国累计出口钢材2073万吨,同比下降25.0%。由于春节过后国内钢材市场价格大幅拉涨,钢材出口优势减弱,加之国外对于我国钢材的反倾销制约,致使今年我国钢材出口面临较大的压力,同时内销数量增加。

其次、粗钢产量增加,供给压力加大。中钢协最新数据,3月下旬重点监测大型钢企粗钢日均产量177.7万吨,较中旬增产1.52万吨,增幅0.87%;据此估算,全国粗钢日均产量正在225.89万吨。

最后、高炉开工率不断的提高,钢厂生产积极性依然较高。本周全国高炉开工率持续在高位,淘汰产能利用率小幅增加,钢厂盈利率小幅下降。中西部地区高炉开工率大幅上升,其中西北12家样本钢厂共有高炉35座,实际开工29座,高炉开工率本周上升8%至83%,高炉产能利用率为74.9%,高炉周实际铁水产量为56.12万吨。西南区域10家样本钢厂高炉开工率上升3%至78%。目前钢厂利润仍然处于高位,生产积极性较高,供应压力增加,供需矛盾明显。目前中西部钢厂4月份的计划产能也明显增加,其中西北增加幅度最大。目前进口矿出现暴跌,钢厂成本也在下降,螺纹钢生产企业利润依旧处于较高水平,成本对钢价走势将形成一定拖累。

当前钢厂利润依然高企,钢厂产能释放加快,叠加楼市调控加码及货币政策趋紧,目前国内

钢市供需矛盾日渐突出。而从近期钢厂频繁下调出厂价格以及加大钢厂终端直发力度来看,钢厂库存高企,销售压力明显增加。随着钢厂终端直发量的增加,必将抑制终端市场提货的数量,致使钢材社会仓库存储下降减缓。现阶段市场上供给增加的预期在逐渐增强,短期内西安地区钢材社会库存将维持在高位运行。